原标题:影视公司年中业绩:万达院线收入40亿、中影净利暴增1684%,剧集公司集体遇

©️镜象娱乐

文丨栗子酒

近日,影视公司陆续发布2023年中期业绩。

从各家的财报表现来看,伴随着电影市场全面复苏,相关的院线、电影上市公司的业绩可谓亮眼。据镜象娱乐不完全统计,万达电影、横店影视、欢喜传媒等都实现扭亏为盈,中国电影、金逸影视、上海电影等多家公司更是出现业绩暴增,其中,中影净利润大幅增长1684.56%,欢喜传媒的营收则翻了90多倍。

相比之下,剧集公司方面的好消息则没有那么多。包括华策影视、欢瑞世纪、唐德影视、稻草熊娱乐等在内的多家公司都出现业绩下滑的现象,在这背后,内容供给的差异、剧集表现的参差以及与视频平台合作模式的多元化,都逐渐成为影响剧集公司业绩表现的因素。

万达观影收入超40亿

院线多家公司扭亏

今年上半年,电影市场的复苏无需赘言,大盘累计产出超260亿票房,相较于爆款影片对创作公司的业绩提振,院线成为更快受益的玩家。

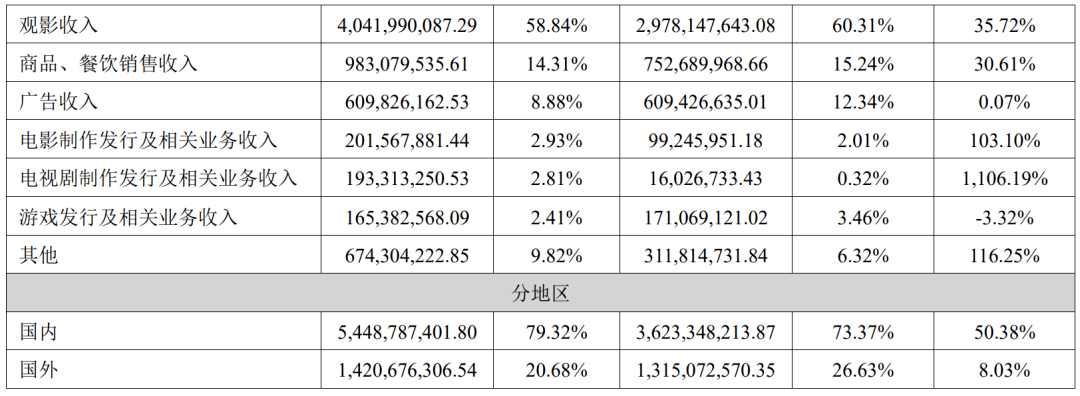

直观的表现是,报告期内,万达主控的影片并不多,且手中并没有票房大爆的电影,《想见你》和《宇宙探索编辑部》的票房分别止步4.03亿和6704万,在上半年上映的影片中也很难算得上亮眼。然而,万达的净利润却达到4.23亿,不仅扭亏为盈,在影视上市公司中更是呈领跑之势,其院线业务功不可没。财报数据显示,今年上半年,万达电影的观影收入超40亿元,在总营收中的占比接近60%。

同样,金逸影视、横店影视、上海电影等多家公司都在报告期内完成扭亏,其中,金逸影视、上海电影的净利润都实现三位数增长。此外,幸福蓝海虽未扭亏,但亏损幅度大幅收窄,得益于院线业务提振,公司净利润增速也达到90%以上。而在这几家公司的营收构成中,院线收入都是公司的主要收入来源,幸福蓝海、金逸影视等的院线相关收入占比都超过80%。

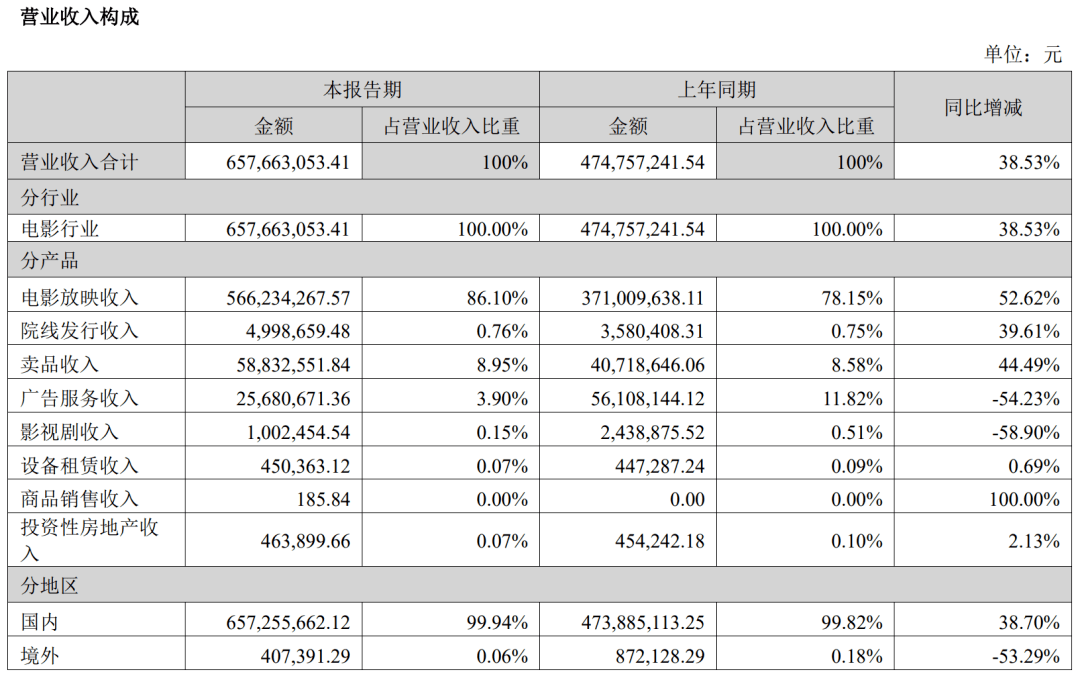

金逸影视营收构成

院线多点开花,是电影行业全面回暖的重要标志,多家公司业绩出现转折,也向行业释放更积极的信号。且从当下的发展态势来看,院线公司的业绩在下半年有望保持高速增长,猫眼专业版数据显示,截至9月13日,年度内累计票房已接近440亿。

其中,在票房TOP7的影片中,暑期档影片占据5个席位,成为持续拉动院线大盘的增长点。多家公司的中期财报中也都提到,暑期档的火爆表现可能对公司业绩产生积极影响,之后的国庆档若拉出新的高潮,院线公司也将持续受益。

欢喜借《满江红》狂揽12亿

电影公司加储备、育人才

除了院线火爆带来的集体增长,电影公司自身的业绩更赖于爆款影片的提振。今年上半年,票房表现最好的两部影片分别是《满江红》《流浪地球2》,相对应地,两部影片的主控方分别是欢喜传媒和中国电影,受爆款影片带动,两家公司的业绩都出现暴增。

财报数据显示,报告期内,欢喜传媒的营收达到13.93亿港元(合约12..98亿元),同比增长9460.69%。而这几乎全部来自于《满江红》的业绩贡献。根据欢喜传媒此前发布的公告,截至3月30日,《满江红》的累计票房达到45.43亿元(最终票房为45.44亿元),公司相应的预计收益约12亿元。

同样,报告期内,《流浪地球2》也是中影的营收主力之一,再加上公司也覆盖到大面积的院线业务,中影的净利润较上年同期暴增1684.56%。

相反,博纳影业在报告期内是为数不多的业绩大幅下滑的电影上市公司,财报数据显示,博纳的电影业务营收3.13亿元,同比下滑76.48%,公司整体净利润也由盈转亏,主要原因便是爆款缺位。相较于上年同期孵化的《长津湖之水门桥》拿下40.67亿票房,今年上半年公司主控的《无名》《别叫我“赌神”》创造的票房体量与之都不在同一量级。

由此可见,押注超头部爆款也面临更多不确定性,相比之下,多点布局的光线传媒内容收益更稳定。财报数据显示,今年上半年,光线传媒的净利润超2亿,公司虽然没有大爆的作品,但多点开花。根据光线此前的公告,截至2月5日,《深海》累计票房6.62亿元,光线由此得到的营收在1.8亿-2.2亿之间,按此推算,《深海》最终票房落在9.19亿元,公司相应营收预计在2.49亿-3.05亿之间。同理,光线来自《满江红》的营收预计在9783万-1.09亿之间。

在这样的发展态势下,相较于一味追逐爆款,更多公司的着力方向在于提升产能。尤其是在行业回升期,当下多个重要档期中,不少头部公司甚至都出现内容缺位的现象,丰富公司的内容储备变得越来越重要。

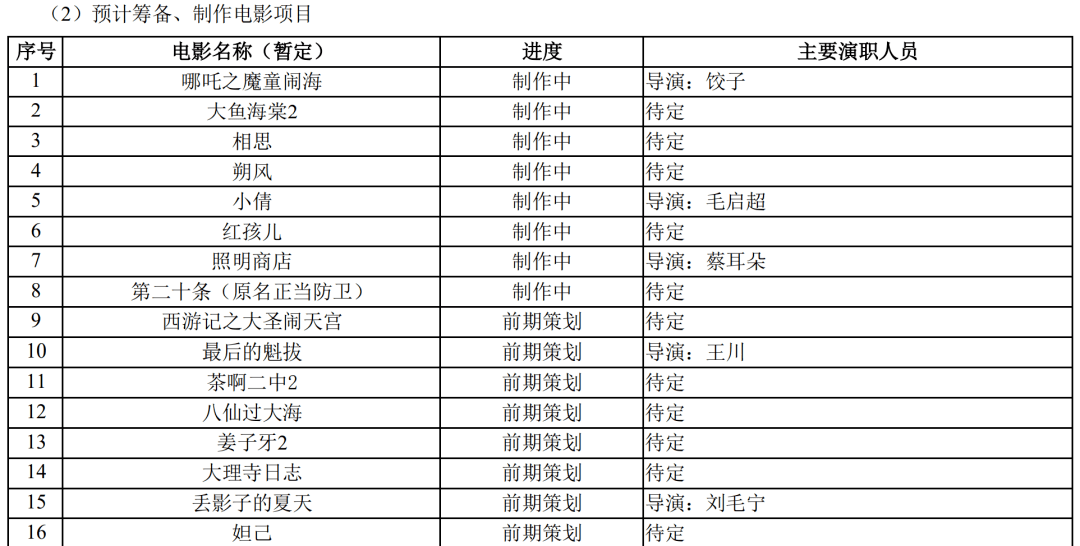

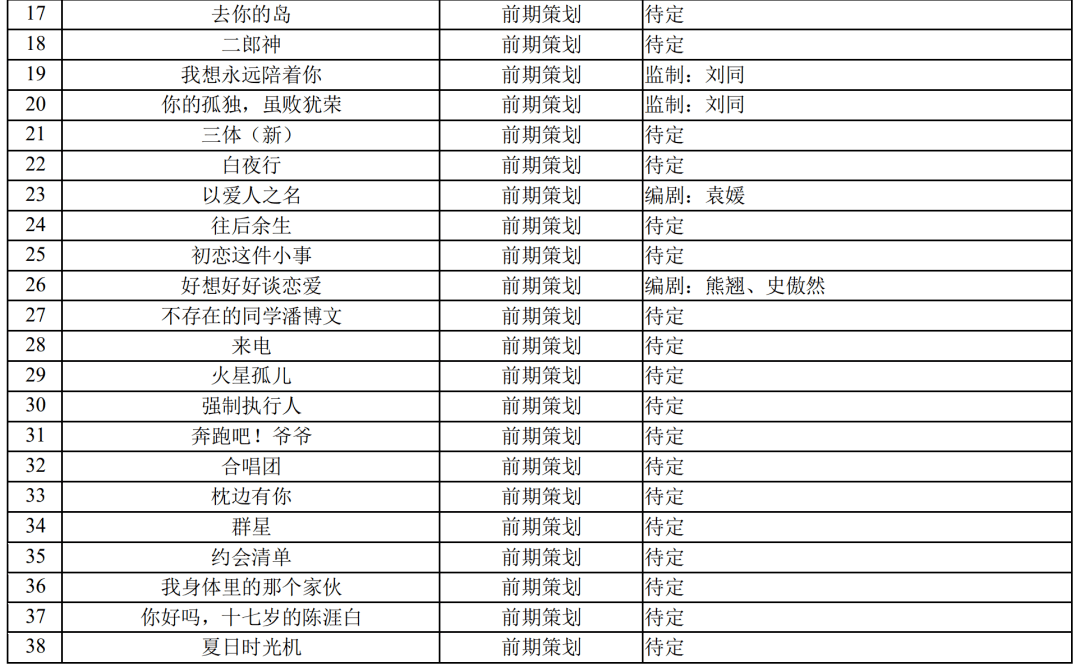

从财报数据来看,截至2023上半年,中影正在创作开发中的项目近60个,除了即将于国庆档上映的《志愿军:雄兵出击》外,还有《射雕英雄传:侠之大者》《只此青绿》《非诚勿扰3》等;光线储备中的项目超40个,其中,《哪吒之魔童闹海》《西游记之大圣闹天宫》《姜子牙2》等充实“中国神话宇宙”的动画项目颇受市场关注;博纳影业、百纳千成此前也曾在上影节时发布公司片单。

此外,从电影市场的整体发展来看,新一代电影人正加速成长起来,今年暑期档,包括《孤注一掷》《消失的她》等在内的多部影片均出自新人导演之手,行业对新一代电影人的扶持开始加速转化为经济效益,支撑行业的良性成长。

在这背后,各大公司都有意培养自己的人才链。目前,坏猴子影视发起的“坏猴子72变电影计划”中,已经走出路阳、文牧野、申奥等多位优质电影人;中影发起的 “中影青年电影人计划”也在今年上半年落实首期投资,公司计划在未来三年内投资30~50部青年电影人的原创电影作品,首期投资总规模为10亿元,截至6月30日,已有11个项目入选;同时期内,万达的“菁英 ”计划已累计签约导演11人,签约编剧超过100人。

多家剧集公司遇冷

多元收益模式加速行业洗牌

相较于大多电影公司的喜人表现,剧集上市公司则显得低调许多。

由于和电影的收入模式不同,大多情况下,剧集销售前置,比起爆款内容带来的影响力转化,剧集公司的收入更依赖持续的内容产出。反映到财报表现上,今年上半年,完美世界的影视业务收入7.65亿元,同比增长537.97%,主要是由于公司出品的《星落凝成糖》《心想事成》《云襄传》《温暖的甜蜜的》《护心》《追光的日子》均在报告期内上线。

同样,华策影视营收超11亿,也是由于上半年上线《去有风的地方》《三分野》《春闺梦里人》等五部作品。不过由于确认收入的剧集仅三部,华策的营收还是出现小幅下滑。相比之下,更多剧集公司营收、净利双降,则是由于上新剧集有限。

根据财报披露的信息,今年上半年,欢瑞世纪仅有一部《我们的日子》播出,公司收入多来源于剧集多轮发行收入,受此影响,欢瑞的影视剧及衍生品收入为3816万元,同比下降87.61%;同期,柠萌影视播出的版权剧也只有一部《爱情而已》,慈文传媒的收入主要来自《光明三杰》《光明王》两部作品。

多家公司上新内容有限,与大环境的变化有一定关系。一方面,相较于电影市场此前一度全面停摆,剧集市场的产能虽受到一定影响,但内容供给从未断过,也就是说,剧集市场更快遭遇了行业困顿期产能下滑的“后遗症”。另一方面,行业自身也在降本增效,比如在2022年,欢瑞便停掉了包括《诛仙 I》《天子传说》《蚀心者》在内的12个影视项目。受此影响,剧集市场整体上新规模下降,根据灯塔专业版发布的《2023年上半年剧集报告》,今年上半年的上新剧共计162部,同比小幅下滑3%,而内容产出少必然影响到公司的收益空间。

与此同时,视频平台的内容评估体系更趋完善,与剧集公司的合作模式也越来越多元化,剧集数量的增长并不能完全转化为收益的增长,比如稻草熊娱乐在今年上半年的上新剧数量已追平去年全年,但由于体量差异,还是出现营收、净利双降的现象。

并且,比起版权剧更大的收益空间,平台自制内容的发展加快了定制剧、分账剧等更多商业模式的出现,比如2021年以来,唐德影视先后与腾讯视频签订《诸葛亮传》的3.6亿定制剧合同,及《无间》的2亿定制剧合同。而商业模式的多元化,也在推动行业新势力加速涌现,今年上半年,现象级爆款《狂飙》出自留白影视之手,剧版《三体》则主要由灵河文化操盘,两者都是伴随着网剧发展成长起来的新势力。

从这个角度来说,在内容创作的先锋性上,部分早期的剧集上市公司已经被拉开距离。再加上新商业模式的冲击,在与视频平台合作的紧密度上,像新丽传媒等背靠平台的公司也更具优势。而今,这些都逐渐成为影响剧集上市公司业绩的因素,反映到各家公司的财务表现中。

整体上看,2023上半年,电影、剧集上市公司可谓冰火两重天。且从当前的发展态势来说,电影市场的火爆势头仍在继续,院线的火热、爆款影片之于电影公司业绩的提振,都将体现在相关公司之后的财报中,而在剧集市场,多家上市公司业绩遇冷背后折射的行业变化,可能预示着新一轮洗牌期的到来。

镜象娱乐(ID:jingxiangyuler)原创

转载请注明来源、作者署名,违者必究

━━ 已入驻平台 ━━

━━ 视频号 已入驻平台 ━━

ID1:love-travis

ID2:CourserLee